Informacja o wybranych zmianach w podatku od nieruchomości

Szanowni Państwo,

Poniżej przedstawiamy Państwu informacje o wybranych, najistotniejszych w naszej ocenie, zmianach w podatku od nieruchomości, wchodzących w życie 1 stycznia 2025 roku.

Liczymy, że informacje te okażą się dla Państwa przydatne.

Zespół Mac Auditor

xx

1. Wprowadzenie

Od 1 stycznia 2025 r. wchodzą bardzo znaczące zmiany w zakresie opodatkowania podatkiem od nieruchomości. Pełny tekst ustawy zmieniającej przepisy w tym zakresie znajdą Państwo tutaj.

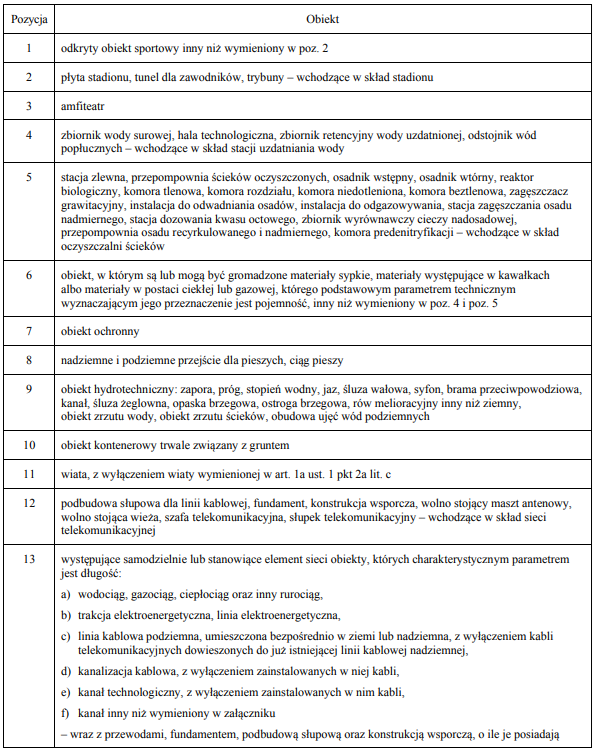

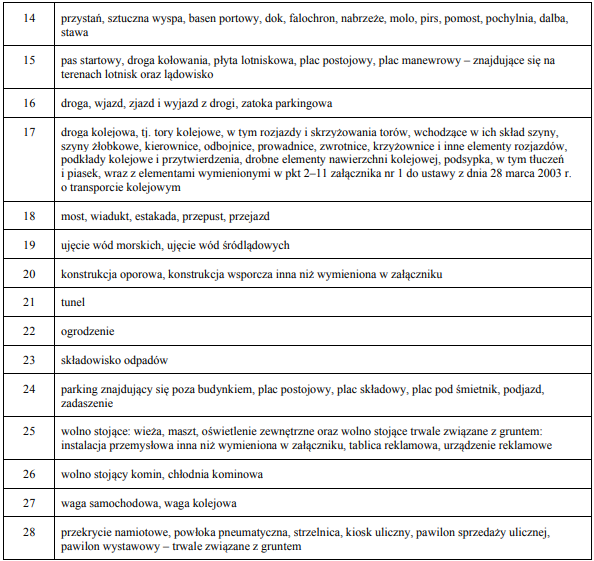

Kluczowe zmiany dotyczą definicji budynku oraz budowli. Ponadto wprowadzony do ustawy został nowy załącznik nr 4, zawierający wykaz niektórych obiektów, które będą traktowane jako budowle dla celów podatku od nieruchomości.

Dla niektórych firm zmiany w podatku od nieruchomości oznaczają konieczność podjęcia szczegółowej analizy nieruchomości oraz innych obiektów podlegających opodatkowaniu. W wybranych przypadkach analiza ta będzie wymagała zaangażowania ekspertów.

Prosimy o szczegółowe zapoznanie się z niniejszym materiałem oraz podjęcie niezbędnych działań. Zachęcamy też do komunikacji z osobami współpracującymi z Państwem osób po stronie Mac Auditor w sprawie ewentualnego przedłużenia terminu na złożenie deklaracji na podatek od nieruchomości na 2025 r., co między innymi wydłuży Państwu czas na weryfikację obiektów w spółce.

xx

2. Zmiany definicji

Wykaz niektórych obiektów traktowanych jako budowle wg załącznika nr 4 do ustaw

Obiekt budowlany

Budynek lub budowla, z wyłączeniem wyrobisk górniczych, a także niewielkich obiektów stanowiących:

a) obiekty kultu religijnego – w szczególności kapliczki, krzyże przydrożne i figury,

b) obiekty architektury ogrodowej – w szczególności posągi i figurki ogrodowe, wodotryski, mostki, pergole, murowane grille i oczka wodne,

c) obiekty użytkowe służące rekreacji codziennej i utrzymaniu porządku – w szczególności śmietniki, wiaty na wózki dziecięce i rowery oraz obiekty stanowiące wyposażenie placów zabaw dla dzieci;

Roboty budowlane

Takie połączenie obiektu budowlanego z gruntem, które zapewnia temu obiektowi stabilność i możliwość przeciwdziałania czynnikom zewnętrznym niezależnym od działania człowieka, mogącym zniszczyć lub spowodować przemieszczenie lub przesunięcie się obiektu budowlanego na inne miejsce.

Trwałe związanie z gruntem

Takie połączenie obiektu budowlanego z gruntem, które zapewnia temu obiektowi stabilność i możliwość przeciwdziałania czynnikom zewnętrznym niezależnym od działania człowieka, mogącym zniszczyć lub spowodować przemieszczenie lub przesunięcie się obiektu budowlanego na inne miejsce.

xx

3. Możliwość skorzystania z przedłużenia terminu na złożenie deklaracji

Ustawodawca wprowadził możliwość przedłużenia terminu na złożenie deklaracji na podatek od nieruchomości za 2025 r. w terminie do 31 marca 2025 r. zamiast do 31 stycznia 2025 r. zgodnie z poniższymi wymogami.

W celu skorzystania z uprawnienia wskazanego powyżej podatnicy są obowiązani:

1. złożyć do właściwego organu podatkowego w terminie do dnia 31 stycznia 2025 r. pisemne zawiadomienie o skorzystaniu z tego uprawnienia, zawierające:

a) nazwę organu podatkowego, do którego zawiadomienie jest kierowane,

b) nazwę podatnika składającego zawiadomienie, adres jego siedziby oraz jego identyfikator podatkowy,

c) oświadczenie o skorzystaniu z uprawnienia do złożenia deklaracji na podatek od nieruchomości na rok 2025 w terminie do dnia 31 marca 2025 r..

2. bez wezwania organu podatkowego, wpłacić na rachunek właściwej gminy miesięczne raty podatku od nieruchomości:

a) za styczeń 2025 r. – w terminie do dnia 31 stycznia 2025 r.,

b) za luty 2025 r. – w terminie do dnia 15 lutego 2025 r.,

c) za marzec 2025 r. – w terminie do dnia 15 marca 2025 r.

– w wysokości odpowiadającej średniej miesięcznej kwocie należnego podatku za 2024 r.

W przypadku gdy uiszczone raty są niższe niż raty podatku od nieruchomości wynikające ze złożonej deklaracji na podatek od nieruchomości na 2025 rok za miesiące, za które zostały uiszczone, brakująca kwota podatku pozostała do zapłaty podlega, bez wezwania organu podatkowego, wpłacie na rachunek właściwej gminy w terminie do dnia 31 marca 2025 r., przy czym kwota wpłacona w tym terminie nie stanowi zaległości podatkowej.

W przeciwnym wypadku kwota powstałej różnicy nie stanowi nadpłaty w rozumieniu przepisów ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, a do jej zaliczenia lub zwrotu przepis art. 76 tej ustawy stosuje się odpowiednio.

xx

4. Rekomendacje

W związku z opisanymi powyżej zmianami rekomendujemy przeprowadzenie przeglądu obiektów w spółce, obejmującego między innymi następujące prace:

1. w obszarze budynków

- ustalenie wykazu budynków podlegających opodatkowaniu w 2025 r. z uwzględnieniem nowej definicji budynku i trwałego związania z gruntem,

- analiza instalacji wewnętrznych,

- finalne ustalenie podstawy opodatkowania na 2025 r

2. w obszarze budowli

- identyfikacja budowli wg nowego schematu definicyjnego w ustawie

- ustalenie budowli podlegających opodatkowaniu w 2025 r.

- analiza urządzeń technicznych

- finalne ustalenie podstawy opodatkowania na 2025 r.

Rekomendujemy także wszystkim Klientom, którzy posiadają nieruchomości, skorzystanie ze wskazanej powyżej możliwości skorzystania z przedłużenia terminu na złożenie deklaracji na podatek od nieruchomości za 2025 r.

Nota prawna

Niniejszy materiał został sporządzony w grudniu 2024 roku przez Mac Auditor Sp. z o.o. Od dnia sporządzenia mogły mieć miejsce istotne zmiany dotyczące powyższych informacji, w tym zmiany stanu prawnego, zmiany o charakterze interpretacyjnym lub będące skutkiem orzecznictwa. Przedstawione w niniejszym materiale informacje mają charakter ogólny i uproszczony, liczne kwestie szczegółowe zostały pominięte. Materiał ma wyłącznie charakter poglądowy, w szczególności nie powinien być jedyną podstawą podejmowania decyzji w sprawach podatkowych. Decyzje tego typu powinny każdorazowo uwzględniać pełny aktualny stan prawny, interpretacje i orzecznictwo. Mac Auditor Sp. z o.o. nie ponosi odpowiedzialności za wykorzystanie przedstawionych w materiale informacji w jakimkolwiek celu. Niniejszy materiał jest chroniony prawem autorskim i rozpowszechnianie go wymaga uprzedniej pisemnej zgody Mac Auditor Sp. z o.o.

Mac Auditor Sp. z o.o. działa na rynku od 1994 roku i specjalizuje się w outsourcingu usług księgowych oraz kadrowo-płacowych. Mac Auditor jest firmą audytorską wpisaną na listę prowadzoną przez Polską Izbę Biegłych Rewidentów pod numerem 244 oraz wpisanym do rejestru prowadzonego przez amerykańską organizację nadzoru PCAOB pod numerem 1920.